Desde o surgimento da Covid-19: os hábitos de compra e venda mudaram. Por um tempo, tudo parou rapidamente. Então, os consumidores passaram a comprar online para quase tudo, forçando os produtores a se preparar para essas compras. Porém, o que vemos agora é um crescimento contínuo na compra de mercadorias, principalmente aquelas que precisam de embarque internacional. Mas será que nossa maior sede de compras está prejudicando a cadeia de suprimentos?

Veja os EUA, por exemplo, eles registraram um crescimento de mais de 20% em abril (vs abril de 2020 ou 6,8% vs abril de 2019) nos gastos do consumidor, que é um grande aumento nas vendas. Ótimo para recuperar um caixa muito depreciado graças à pandemia, mas também significou um estoque recorde e pressão em um mercado de contêineres oceânicos já tenso.

Portanto, embora a capacidade de embarcar com confiança permaneça baixa e sem precedentes, a demanda por contêineres para embalar e preparar a carga para qualquer viagem que você possa fazer, atinge um ponto mais alto.

A maior parte desse crescimento está concentrada na demanda dos Estados Unidos. As importações da América do Norte aumentaram 33,6% nos primeiros quatro meses do ano, atingindo 10,9 milhões de TEU. Além disso, quase 70% do total das importações norte-americanas são produtos manufaturados na Ásia, que cresceram 45,0% em relação ao ano passado.

Também vale a pena abrir um parêntese e citar o quanto isso tem afetado fortemente o Brasil. O setor automobilístico é o mais impactado, porque está dentro da cadeia global. O risco das interrupções nas montadoras continua permanente. Vivemos tempos de muito estresse nos canais logísticos. Haja visto que, em Jan/21, o porto de Santos bateu recorde histórico de movimentação, tanto geral quanto de contêineres, com a marca de 338,5 mil TEUS, alta, de 10,5% em relação a Jan/20.

Mas voltemos a referência aos EUA e à Ásia, que são dois países problemáticos agora e ambos lutam com as operações de cais de baixo desempenho, especialmente em Oakland e Yantian, com um tempo de espera para atracação em torno de 14 dias. Em abril, apenas 39% das embarcações estavam no prazo.

Para as operadoras, é tudo um grande ato de equilíbrio global. A forte demanda em um só lugar requer uma injeção de capacidade e oferta. Mas, isso vem com o custo de tirá-lo de outro lugar. No momento, a demanda está crescendo em todos os lugares, e devido aos desequilíbrios de contêineres principalmente entre os dois problemáticos e a produção de contêineres em jogo, todos nós nos tornamos bem versados nas consequências:

Em dados mais alarmistas: em Abril, 2,1 milhões de TEUs (8,6% da frota de contêineres nominal) estavam faltando, ou mais precisamente, eles estavam presos a atrasos de navios. Isso é literalmente o equivalente a retirar dos mares toda a frota global de navios porta-contêineres capazes de transportar mais de 18.000 TEUs. Para um contexto mais aprofundado, na semana passada havia cerca de 300 navios esperando para atracar no porto de Yantian.

15% a 20% da frota global de contêineres está ‘indisponível’!

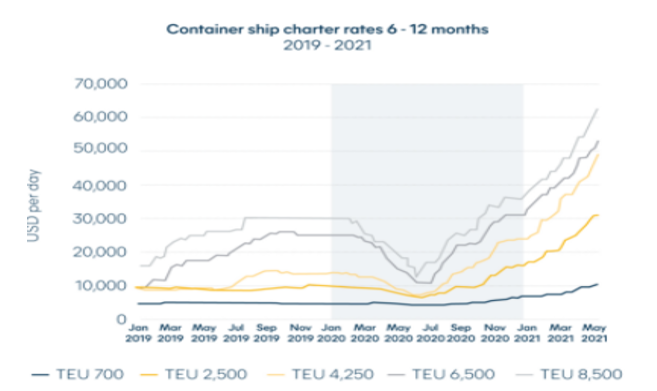

Até 2023, quando novos navios porta-contêineres forem ao mar, o crescimento da capacidade dificilmente atenderá à demanda. Os custos também não devem melhorar. Para se ter uma ideia dos custos operacionais de afretamento hoje, existe contrato assinado para os próximos meses por $ 148.000 por dia!

Realmente não está parecendo bom para a alta temporada que se avizinha, embora algumas boas notícias tenham surgido nos últimos dias; A Autoridade do Canal de Suez (SCA) e o armador da Ever Given chegaram a um acordo de princípio sobre o pedido de indenização pendente. Além disso, o porto de Yantian está de volta a pleno funcionamento operacional após limpar 21 dias consecutivos sem novos casos Covid-19.

A recomendação geral é levar em consideração:

Para serviços de armazenagem e transportes com terceiros e/ou gestão de transporte internacional, contate-nos em: (11) 97223-3612

de: Fabrícia Anjos

Fonte: Hillebrand

{kind=link}